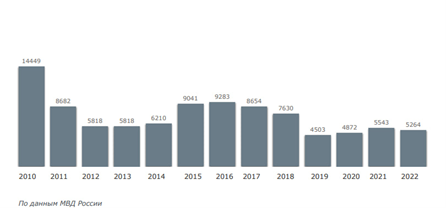

Количество зарегистрированных налоговых преступлений

МВД России обнародовало данные по общему материальному ущербу от всех преступлений за минувшие годы, что в общей сложности преступники сделали российское общество беднее на 834,5 млрд рублей. Большая часть вреда (642 млрд рублей) оказалась причинена преступниками в экономической сфере, причем годом ранее показатель не превышал 340 млрд рублей.

Почти двукратный рост был связан с участившимися квалифицированными мошенничествами (в сфере кредитования, с использованием электронных средств платежа и т. д.), оборотом поддельных денежных знаков и ценных бумаг, коррупционными и налоговыми преступлениями. При этом количество преступлений в сфере налогообложения выросло как в количественном отношении, так и в части размера ущерба. По оценке специалистов МВД, он достиг почти 85 млрд рублей.

Так, в 2010-м году было зафиксировано 14 449 налоговых преступления, в 2011-м — 8 682, в 2012-м и в 2013-м — 5 818, в 2014-м — 6 210, в 2015-м — 9 041, в 2016-м — 9 283, в 2017-м — 8 654, в 2018-м — 7 630, в 2019 году было зафиксировано 4 503 налоговых преступления, в 2020-м — 4 872 (плюс 8,2%), в 2021-м — 5 543 (плюс 13,8%) и в 2022-м — 5 264. До 2019 года статистическое количество налоговых преступлений снижалось. По этой причине можно сказать лишь, что темп прироста количества налоговых преступлений в 2021 году ускорился по сравнению с предыдущим годом.

Большинство налоговых преступлений связано с предпринимательской деятельностью юридических лиц. Тяжелое положение бизнеса во время пандемии, обусловленное необходимостью соблюдения антиковидных ограничений, перевода сотрудников на удаленную работу, временного прекращения работы организаций в отдельных отраслях и прочими подобными факторами, дало потребность в поиске средств для восстановления своего финансового положения. В ряде случаев такой поиск привел не только к законному налоговому планированию, но и к противоправному уклонению от уплаты налогов и сборов, сокрытию доходов, имущества, выплате «серых» зарплат.

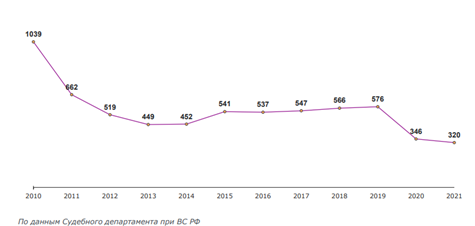

Количество осужденных по налоговым преступлениям

Увеличение числа преступлений, в том числе в сфере экономики, – закономерное явление после любого кризисного года. Это видно из статистики экономических преступлений Генпрокуратуры на скринах ниже.

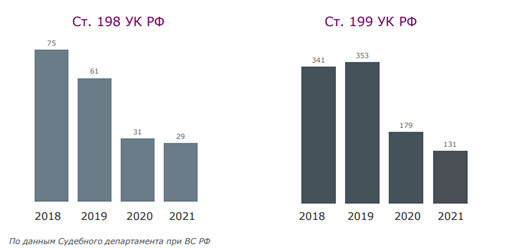

Есть и позитивные тенденции. Три года подряд в России сокращается число осужденных по налоговым составам (ст. 198–199.2 УК). В 2019-м за уклонение от уплаты налогов осудили 576 человек, в 2020-м – 346 человек, в 2021-м – 320 человек.

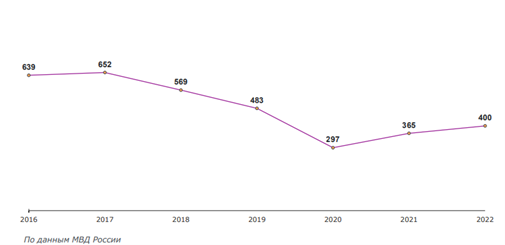

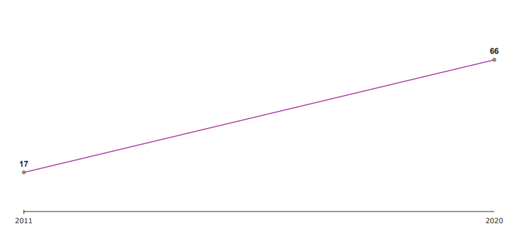

Количество ВУД по ст. 159 УК РФ за мошенническое возмещение НДС

Бывают ситуации, когда прокуратура привлекает предпринимателя за возмещение НДС по ст. 159, когда суммы неуплаченных налогов не хватает по четырем «налоговым» статьям – 198–199.2 УК. Это позволяет довольно долго держать его под стражей. Так, за последние 3 года количество ВУД (далее – возбуждение уголовного дела) стало снова расти.

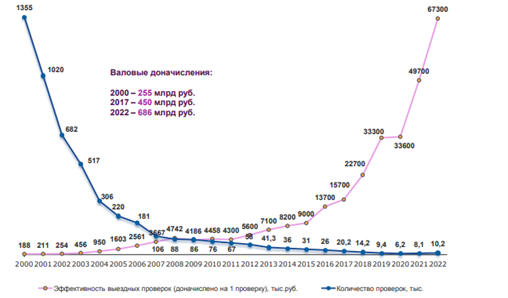

Эффективность выездных налоговых проверок

Налоговый контроль направлен на сбор информации об исполнении налогоплательщиком своих обязательств, ее анализ и инспектирование, позволяет обнаружить, пресечь случаи нарушения налогового законодательства и взыскать дополнительные выплаты в бюджет. Наиболее распространенной формой проверок являются выездные проверки.

Так, на скрине ниже видно, что сумма налогов к доначислению составила 686 млрд. руб. и стала рекордной за все время. Рост проверок увеличен на 25%.

В ходе выездной проверки большую эффективность имеет проверка документов и допросы сотрудников (в том числе уже уволенных). Налоговая планирует и дальше практиковать опрос уволенных сотрудников. Можно выделить хорошую совместную работу с другими ведомствами, такими, как ФСБ и банки, где предприниматели открывают расчетные счета.

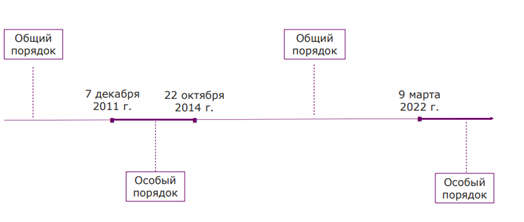

Особый порядок ВУД: ретроспектива

Особый порядок — это сокращенная до минимума судебная процедура. Считается, что вина человека полностью доказана и долго разбираться нет смысла: обвиняемому просто выносят приговор. Изначально особый порядок судебного разбирательства вводился, чтобы сэкономить время в делах, не представляющих повышенной общественной опасности. Когда все ясно и человек сам не возражает против обвинений, зачем затягивать процесс ненужными формальностями. Ключевое условие для такого порядка — добровольность. Если обвиняемый возражает, настаивает на своей невиновности, суд обязан рассмотреть дело по обычной процедуре и изучить все досконально. За согласие на ускоренную процедуру человек получает смягчение в наказании.

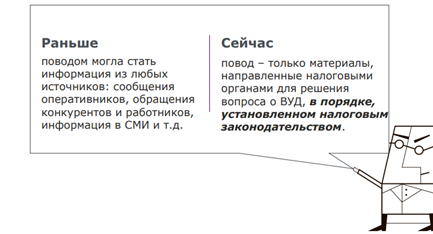

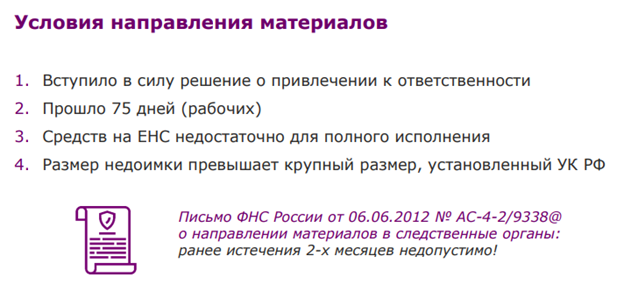

Передача материалов из инспекции следователю

Указом Президента РФ от 27 сентября 2010 года № 1182 Следственному комитету РФ переданы полномочия по расследованию налоговых преступлений. Взаимодействие СК и ФНС РФ на стадии обнаружения признаков налоговых преступлений строится на основании пункта 2 статьи 36 НК РФ и Соглашения о взаимодействии между этими структурами от 13 февраля 2012 года № 101-162-12/ММВ-27-2/3 (далее — Соглашение). ФНС и СК РФ даже разработали методические рекомендации налоговым и следственным органам, как выявлять и доказывать умысел налогоплательщиков в налоговых правонарушениях. Они опубликованы Письмом ФНС от 13 июля 2017 года № ЕД-4-2/13650@ и содержат описание большинства возможных налоговых схем.

Альтернативный вариант? (п. 3 ст. 82 НК РФ) Налоговые и следственные органы информируют друг друга об имеющихся у них материалах:

- о нарушениях налогового законодательства и налоговых преступлениях

- о принятых мерах по их пресечению

- о проводимых налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

Ожидаемые изменения в п. 3 ст. 32 НК РФ Законопроект № 369931-8

- Возмещение ущерба бюджетной системе – отдельным платежом

- Передача материалов будет возможна, если инспекция вынесла решение не только о привлечении к ответственности, но и об отказе в привлечении к ответственности

- Исключается указание на статью 199.2 УК РФ, т.к. при выявлении сокрытия имущества от взыскания решение налогового органа не принимается

Снижение риска ВУД

Уплата по итогам проверки – по сути взыскание

- Определение КС РФ от 27.12.2005 № 503-О.

- Постановления Президиума ВАС РФ от 29.03.2005 № 13592/04, от 22.05.2007 № 14230/06, от 24.04.2012 № 16551/11

- Определение СКЭС ВС РФ от 21.08.2020 по делу № А11-3900/2019

Поэтому начисляются проценты по ставке ЦБ РФ.

Изменения в законодательстве

Президент России В.В. Путин: «Как-то не обращал на это раньше внимание, честно скажу, но всегда исходил из того, что это само собой разумеется, это в рамках здравого смысла. Если задолженность погашена, то какой смысл возбуждать уголовное дело и преследовать людей, создавая проблемы на производстве, которые касаются конкретного, может быть, действительно нарушителя и трудового коллектива? Это первое. Второе: это выгодно для бюджета, потому что будет стимулировать должника гасить соответствующие задолженности. Это для государства в конечном итоге было бы правильным решением. И третье, как Вы сами сказали, можно оспорить потом с обеих сторон и в рамках арбитражного разбирательства, доказывать свою правоту». (Из стенограммы встречи 03.02.2022).

Президент поручил обеспечить внесение в законодательство изменений, предусматривающих: 1. вынесение следственными органами постановления об отказе в возбуждении уголовного дела по преступлениям, связанным с уклонением от уплаты налогов, при условии уплаты в полном объеме недоимки, пеней и штрафов; 2. сокращение сроков давности привлечения к уголовной ответственности по квалифицированным составам указанных преступлений.

Исполнение поручений согласно Федеральному закону от 18.03.2023 № 78-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации»:

- Срок давности по налоговым преступлениям снижен с 10 до 6 лет

- Запрещено ВУД после погашения налоговой задолженности в полном размере

Предстоящие изменения

Поручение Президента:

Обеспечить внесение в законодательство изменений, предусматривающих:

- Полную или частичную декриминализацию отдельных деяний в сфере экономической деятельности, за совершение которых не применяется ответственность в виде лишения свободы

- Пересмотр оснований для заключения под стражу субъектов предпринимательской деятельности и руководства компаний, а также приоритетное избрание в отношении них иных мер пресечения

- Увеличение порогов крупного и особо крупного размера ущерба, в том числе по таможенным и иным обязательным платежам

Законопроект об увеличении порогов № 327269-8 Изменения в ст. 199 УК РФ:

- Крупный размер – 35 млн руб.

- Особо крупный – 100 млн руб.

Проблема «бумажного НДС»

Председатель Следственного комитета А.И. Бастрыкин: «Мы столкнулись с новым вызовом — так называемыми площадками по продаже «бумажного НДС», где осуществляется подготовка за вознаграждение подложной налоговой документации. С использованием таких площадок заинтересованные предприниматели все чаще и чаще уклоняются от уплаты налогов. И вот это явление требует принятия ответных мер, в том числе для защиты экономических интересов добросовестных предпринимателей». (Интервью ТАСС 29.06.2022)

Законопроект о «бумажном НДС» Проект федерального закона № 263208-8 О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации Статья 173.3. Сбыт и (или) предоставление в налоговые органы заведомо подложных счетов-фактур и налоговых деклараций Счета-фактуры и налоговые декларации признаются подложными, если они оформлены с использованием подставных лиц либо незаконным использованием персональных данных и содержат ложные сведения об отгрузке товаров (выполнении работ, оказании услуг).

Законопроект о выделении спецсостава для обманного возмещения НДС Проект федерального закона № 89802-8 «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации» Статья 159.7. Мошенничество в налоговой сфере.

Негативные тенденции Присовокупление сопутствующих составов Статья 187. Неправомерный оборот средств платежей, Статья 174.1. Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления.

Рекомендации собственникам бизнеса

Чтобы не доводить ситуацию до преследования по УК, следуйте простым правилам:

- отслеживайте сроки уплаты налогов, вовремя удерживайте и перечисляйте платежи в бюджет. Если возникли финансовые сложности, пользуйтесь законными рассрочками и отсрочками по налогам

- не допускайте искажения доходов и налоговой базы – по максимуму автоматизируйте учет и отчетность, чтобы вовремя вылавливать ошибки, регулярно заказывайте аудит

- старайтесь как можно быстрее гасить недоимки, а также пени и штрафы. Даже если уже завели дело, все еще есть шанс избежать тюрьмы – заплатите всю задолженность

Примечание: материал подготовлен на основе доклада руководителя аналитической службы юридической компании «Пепеляев Групп» на тему: «Изменения в ответственности

за налоговые преступления» в рамках XI Межрегионального совещания уполномоченных по защите прав предпринимателей в Ярославле.